随着数字经济的蓬勃发展,区块链技术正以其独特的去中心化、不可篡改和可追溯性,悄然渗透到各行各业。内部审计,作为企业风险管理和治理的核心环节,也迎来了与区块链深度融合的机遇与挑战。本期专栏,我们将探讨区块链技术如何为内部审计赋能,并分析相关服务的现状与前景。

一、区块链的核心特性与审计的内在契合

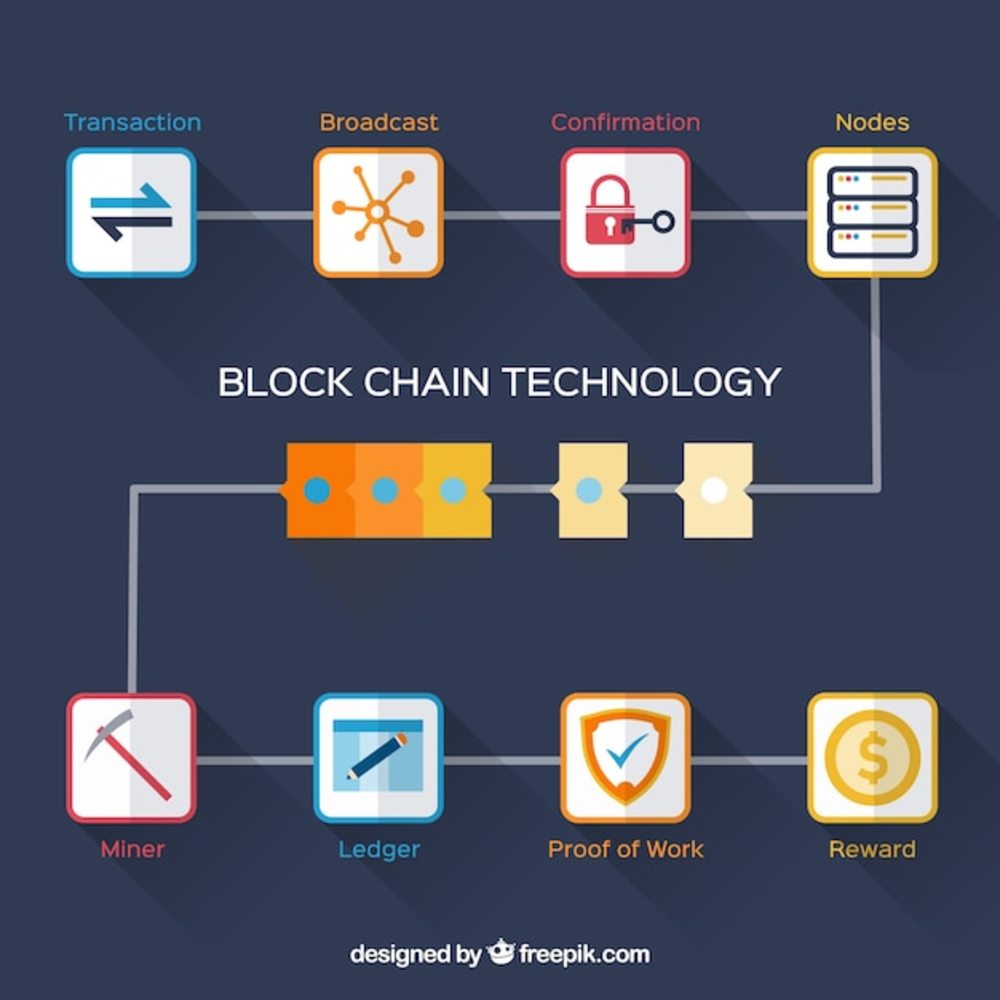

区块链本质上是一个分布式账本,其数据以区块形式按时间顺序链接,并通过共识机制确保全网一致。这与内部审计对数据真实性、完整性和可验证性的核心要求高度契合。具体而言:

- 不可篡改性:一旦交易数据被记录到区块链上,任何单一节点都无法单独修改。这为审计证据的可靠性提供了底层保障,极大降低了数据被恶意篡改或错误操作的风险。

- 透明性与可追溯性:所有经授权的参与者都可以查看链上的交易历史(在许可链或私有链中,权限可设定),任何一笔资产的来源、流转路径都清晰可查。这为审计线索追踪、关联方交易核查、反舞弊调查提供了前所未有的便利。

- 实时性与自动化:通过智能合约——存储在区块链上、在满足条件时自动执行的程序代码——许多业务流程和合规规则可以被编码并自动执行。这使得内部审计可以从传统的“事后检查”部分转向“事中监督”甚至“事前预防”,实时监控关键控制点。

二、区块链在内部审计中的具体应用场景

- 财务与交易审计:将企业的关键财务交易(如采购、销售、支付)上链,可以确保交易记录的原始性和一致性。审计人员可以直接对链上不可篡改的数据进行验证,大幅提高审计效率,并简化对账流程。

- 供应链审计:在复杂的供应链中,区块链可以记录从原材料到成品的每一个环节,包括所有权转移、质量检验、物流信息等。内部审计部门可以轻松追溯产品全生命周期,验证供应商合规性,评估供应链风险。

- 合规与合同审计:智能合约可以将监管要求或内部政策条款自动化。例如,自动触发付款前必须验证交货凭证,或确保费用报销符合公司规定。审计重点可转向智能合约本身的代码安全性与逻辑正确性。

- 身份与权限审计:利用区块链管理数字身份和访问权限,所有权限的授予、变更、撤销记录均公开透明且不可抵赖,便于审计人员核查是否存在越权访问或职责分离冲突。

- 审计证据存证:审计工作底稿、关键审计发现等,其生成时间与内容可以通过哈希值上链存证,确保证据链的完整性与时间效力,增强审计工作的权威性和可追溯性。

三、区块链技术相关服务与内部审计的转型

要落地上述应用,企业往往需要借助专业的区块链技术相关服务,这为内部审计部门带来了新的监督与评估领域:

- 区块链平台选择与治理服务:审计人员需理解公有链、联盟链、私有链的差异,并评估企业所采用的区块链平台在共识机制、性能、安全性方面的设计是否与业务及控制目标匹配。需关注链上数据的治理规则、节点管理权限设置等是否合理。

- 智能合约开发与审计服务:智能合约的代码一旦部署便难以修改,其安全漏洞或逻辑错误可能导致重大损失。因此,对智能合约代码进行独立的安全性审计和逻辑审计,已成为一项关键服务。内部审计部门需关注此类第三方审计的资质与质量,或培养自身的技术审查能力。

- 系统集成与数据接口服务:区块链系统需要与现有ERP、CRM等业务系统对接。审计需关注接口的安全性和数据一致性,确保上链数据是真实业务的有效映射,防止“垃圾进、垃圾出”。

- 持续监控与数据分析服务:区块链产生了大量结构化、可验证的新数据源。审计部门可以利用或评估专业的链上数据分析工具,进行持续的风险监控、异常交易识别和趋势分析。

四、挑战与展望

尽管前景广阔,区块链在内部审计中的应用仍面临挑战:技术成熟度、性能瓶颈、跨链互操作性、法律与监管不确定性、专业人才短缺以及初期投入成本较高等。

趋势已然明朗。未来的内部审计师,需要兼具审计专业知识和一定的技术理解力,成为“技术使能的监督者”。区块链不会取代审计师,但善用区块链的审计师将显著提升审计的质量、效率和价值。企业应尽早规划,从小范围试点开始,逐步探索区块链与内部审计融合的最佳路径,从而在数字化浪潮中筑牢风险防线,赢得先机。

区块链之于内部审计,并非遥不可及的未来科技,而是正在发生的、重塑审计方法论与价值链的深刻变革。燕归来,见证的正是这样一个传统职能在新技术赋能下焕发新生的春天。